Das Oberlandesgericht in München hat Ende letzten Jahres eine interessante Entscheidung hinsichtlich der Haftung von GmbH Geschäftsführern bei pflichtwidriger Gehaltsauszahlung an ihre Mitgeschäftsführer getroffen.

Folgender Leitsatz wurde hierbei veröffentlicht:

Der Geschäftsführer einer GmbH haftet nach § 43 II GmbHG, wenn er für ihn erkennbare pflichtwidrige Gehaltsauszahlungen eines Mitgeschäftsführers an sich selbst nicht verhindert oder unterbindet. (amtlicher Leitsatz)

OLG München, Endurteil vom 22.10.2015 – 23 U 4861/14

Welcher Sachverhalt liegt der Entscheidung zu Grunde?

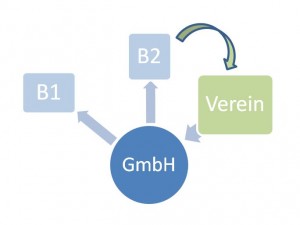

Um die Entscheidung zu durchdenken muss man sich zunächst die zugrundeliegende gesellschaftsrechtliche Situation verdeutlichen. Die klagende GmbH wird durch zwei einzelvertretungsberechtigte Geschäftsführer vertreten. Diese sind die Beklagte zu 1 und der Beklagte zu 2. Der Beklagte zu 2 ist zudem einzelvertretungsberechtigter Vorsitzender eines Vereins, welcher der alleinige Gesellschafter der GmbH ist. Die Gesellschafterrechte werden dementsprechend durch den Beklagten zu 2 in der GmbH geltend gemacht.

B1 und B2 unterzeichneten daraufhin einen „Zusatz zum Arbeitsvertrag“ des B2, welcher für diesen neuerdings sowohl Urlaubs- wie auch Weihnachtsgeld vorsah. Zudem wurde ein „Arbeitsvertrag“ von den Beklagten unterzeichnet, wodurch das bestehende Geschäftsführeranstellungsverhältnis dahingehend neu gestaltet werden sollte, dass B1 nunmehr deutlich höhere Bezüge erhalten sollte.

Im Anschluss daran wurde nach dem Protokoll einer Gesellschafterversammlung beiden Beklagten für das relevante Geschäftsjahr Entlastung erteilt. Zudem wurde im Rahmen der Abbestellung der B1 dieser erneut Entlastung erteilt.

In der Klage macht die GmbH gesamtschuldnerische Rückzahlungsansprüche gegen B1 und B2 hinsichtlich der zusätzlich ausgeschütteten Gelder geltend. Streitig war insbesondere, ob und was die übrigen Vereinsvorstände von den Beschlüssen der GmbH wussten und wie weit eine Entlastung reicht. Der Beschluss, gegen die Geschäftsführer der GmbH vorzugehen, obliegt gem. § 46 Nr. 8 GmbHG den Gesellschaftern und wurde bei der vorliegenden Einmann-GmbH alleine schon dadurch geschlossen, dass der Wille hierzu hinreichend klar nach außen tritt.

Entscheidung hinsichtlich des GmbH-Geschäftsführers B1

Als Anspruchsgrundlage für die Rückzahlungsansprüche der GmbH gegen die Geschäftsführer führt die GmbH jeweils § 43 II GmbHG ins Felde – eine zentrale Haftungsnorm für GmbH Geschäftsführer.

Hinsichtlich der Beklagten zu 1 scheitern allerdings jegliche Ansprüche an der durch die Gesellschafterversammlung erteilten Entlastung (Was das ist, finden Sie hier). Eine solche ist auch für längere Zeitabschnitte möglich.

Wie kommt die Entlastung des Geschäftsführers hier zu Stande?

Interessant ist hier die Doppelrolle des Beklagten zu 2, welcher sowohl als GmbH Geschäftsführer auftritt, als auch die einzige Gesellschafterin der GmbH als deren Vorstand alleine vertritt. Da es sich um eine GmbH mit nur einem Gesellschafter handelt, konnte der Beklagte zu 2 die Entscheidungen der Gesellschafterversammlung alleine treffen. Somit konnte er auch alleine über die Entlastung der B1 Entscheiden.

Dabei ist es für das Außenverhältnis auch egal, ob er im Innenverhältnis an Beschlüsse gebunden ist und diese verletzt. Ein Missbrauch der Vertretungsmacht im Innenverhältnis schlägt nur dann auf das Außenverhältnis durch, wenn massive Verdachtsmomente für einen Treueverstoß sprechen. Hierfür reicht nicht aus, dass der Beklagte zu 2 alleine handelte.

Welche Wirkung hat die Entlastung des Geschäftsführers?

Aufgrund der Entlastung kann die GmbH all diejenigen Schadensersatzansprüche nicht mehr geltend machen, welche in den Zeitraum der Entlastung fallen und für das entlastende Organ bei Anwendung entsprechender Sorgfalt erkennbar waren.

Aufgrund der besonderen Doppelstellung des Beklagten zu 2 kommt es auf dessen Kenntnis an. Da dieser den dubiosen neuen „Arbeitsvertrag“ selbst unterzeichnet hat und auch selbst am besten wusste, dass dieser nicht im Innenverhältnis durch einen entsprechenden Beschluss der Gesellschafterin getragen war, hatte er bei der Entlastung Kenntnis von diesen Ansprüchen. Diese scheitern demnach. Ebenso scheitern deshalb auch deliktische- und bereicherungsrechtliche Ansprüche der Gesellschaft.

Entscheidung hinsichtlich des Beklagten zu 2

Gegen diesen Geschäftsführer hat die GmbH mit ihren Ansprüchen aus § 43 II GmbHG Erfolg. Aufgrund verschiedener Formalien war der Vertrag mit der GmbH, welcher dem Beklagten zu 2 neuerdings einen Urlaubs- und Weihnachtsgeldanspruch einräumte unwirksam, so dass dieser bewusst aufgrund eines nicht bestehenden Anspruches an sich geleistet hat.

Zudem haftet der Beklagte zu 2 – und das ist die Kernessenz der Entscheidung – auch aus § 43 II GmbHG für die Überzahlung an die Beklagte zu 1, da er als Mitgeschäftsführer nicht verhindert hat, dass sich diese zu viel Gehalt auszahlt.

Die Ansprüche sind bei B2 auch nicht durch eine Entlastung ausgeschlossen. Wie gezeigt wäre die GmbH mit solchen Ansprüchen ausgeschlossen, die dem entlastenden Organ erkennbar gewesen wären. Nach § 47 IV 1 GmbHG darf der Gesellschafter dann nicht an Entlastung mitwirken, wenn diese Entlastung ihn selbst betrifft. Entscheidend wäre es deshalb auf die Entlastung und die Kenntnis seines Vertreters angekommen, welcher für diesen Fall vertretungsberechtigt gewesen wäre. Dieser hat jedoch weder entlastet, noch wären die Ansprüche für diesen erkennbar gewesen.

Praxistipp:

Eine derartige Doppelstellung sowohl als Geschäftsführer der Gesellschaft als auch Geschäftsführer bei deren einzigen Gesellschafter trägt ein immanentes Missbrauchspotenzial in sich. Dem kann man durch klare Vertretungsregeln im Sinne eines Vieraugenprinzips gegensteuern.

Mehr zur Haftung des GmbH Geschäftsführers und weitere Themen rund um die GmbH finden Sie übrigens unter GmbH Recht FAQ!

Nach seinem Studium an der Ludwigs-Maximilians-Universität mit Schwerpunkt Kapitalgesellschaftsrecht absolvierte er sein Referendariat an dem Oberlandesgericht München. Seine Ausbildung führte ihn u.a. zu einem Venture Capital Fond in Kopenhagen, wie einer großen Wirtschaftskanzlei in New York.